Здравствуйте дорогие читатели и подписчики блога Vip-Reseller.ru! Почему вам нужно сохранить бюджет семьи? Мы много работаем, чтобы зарабатывать на жизнь. Мы должны убедиться, что мы тратим деньги, которые мы приносим домой с умом. Вот тут-то и появляется семейный бюджет. Это хороший инструмент, позволяющий сразу увидеть, что мы имеем в виду, что происходит (и за что платят деньги), и если в конце месяца что-то осталось, чтобы сэкономить.

Прежде чем мы углубимся в то, что бюджет может сделать для нас, давайте рассмотрим на минуту, что произойдет, если мы не будем отслеживать доходы и расходы. В конечном итоге мы можем потратить больше, чем мы зарабатываем в данном месяце (или два, или три). Со временем это может привести нас в довольно неприятную ситуацию в финансовом отношении. Мы также можем потратить гораздо больше, чем хотелось бы, на такие вещи, как питание, кино или новую одежду.

Наличие бюджета дает нам больше контроля над тем, где мы хотим реально потратить наши с трудом заработанные деньги. Может быть, это ужин и кино, но, возможно, это не так. Было бы неплохо иметь реальный выбор?

Бюджет отслеживает, где ваши деньги расходуются.

Бюджет просто отслеживает ваши деньги. Вы записываете, откуда поступают деньги с каждого месяца (ваш доход), а затем выписывают все, на что вы их тратите, начиная с ваших регулярных ежемесячных счетов, таких как ипотека или аренда, оплата автомобиля, коммунальные платежи и так далее. Что осталось после того, как все счета будут оплачены Ваш дискреционный доход.

Бюджет помогает вам идентифицировать вещи, на которые вы тратите деньги.

Наличие бюджета поможет вам определить, на что вы тратите свои деньги.

Это заставляет вас пересмотреть, если вы действительно хотите потратить более $ 200 в месяц на кабельное телевидение или $ 150 на ваш большой план сотового телефона. Или как о том, что ежегодная подписка журнала на то, что вы больше не читаете? Проходите ваши расходы и переоценивайте, если это ДЕЙСТВИТЕЛЬНО, как вы хотите потратить свою зарплату.

Бюджет позволяет вам быть активным в вопросах экономии.

Экономить деньги без бюджета очень сложно. Мы входим с лучшими намерениями в начале месяца, но почему-то ничего не осталось в конце месяца.

Бюджет дает вам возможность быть более активным. Отложите немного денег на сбережения в начале месяца, даже если это всего лишь $ 20. Положите его в бюджет как обычный счет, точно так же, как вы делаете со своими другими срочными счетами. Если вам нужно, откройте отдельную сберегательную учетную запись, чтобы не тратить ее на соблазн.

Бюджет гарантирует, что вы не тратите больше, чем зарабатываете.

Самое главное, что ваш бюджет будет держать вас в курсе и помогает вам убедиться, что вы не тратите больше, чем зарабатываете. И я не должен говорить вам, что это очень важно для вашего финансового благополучия.

Планирование семейного бюджета

Откладывать немного денег на черный день не всегда легко. Возможно, у вас есть хорошие намерения, но в конце концов денег просто не осталось. Каким-то образом, что бы вы ни делали, тратите, прежде чем довести его до следующей зарплаты.

Начните с личного бюджета. Взгляните на то, что вы приносите каждый месяц. Затем запишите свои фиксированные расходы. Это такие вещи, как аренда, оплата автомобиля, коммунальные услуги и так далее. Подумайте, сколько вам нужно каждый месяц для бакалеи и других предметов первой необходимости. Это ваш бюджет на голые кости. Приятно знать, что нужно получать каждый месяц.

Затем пришло время немного математики. Начните с того, что вы приносите в каждый месяц, и вычтите все свои основные расходы. То, что у вас осталось, это ваш дискреционный доход. Это будет платить за развлечения, одежду, маникюр ваших ногтей и так далее. И с этого момента часть этого дискреционного дохода будет поступать на сберегательный счет.

Выберите номер, который вам подходит. Может быть, это всего лишь 20 долларов в месяц, может быть, это 500 долларов. Положите его в свой бюджет и рассматривайте как любой другой счет. Это не займет у вас много времени, чтобы привыкнуть откладывать эти деньги на сбережения.

Чтобы сделать это еще проще, поговорите со своим банком о создании отдельной сберегательной учетной записи. Затем настройте автоматическое внесение депозита, чтобы сбережения были переведены на новую учетную запись, как только ваша зарплата приходит каждый месяц. Если вы этого не увидите, вы никогда не пропустите его, и ваши сбережения будут работать на автопилоте.

Не забывайте время от времени проверять свои сбережения. Посмотрите еще раз на ваш бюджет. Можете ли вы увеличить свои сбережения немного больше? Еще один отличный способ увеличить этот сберегательный счет — взять дополнительные деньги, такие как день рождения, возврат налогов, бонусы и так далее. - и положить их прямо на сберегательный счет. Опять же, вы даже не пропустите деньги, но это поможет вам быстро накопить свои сбережения.

Убедитесь, что ваши сбережения находятся на счете по процентам. Поскольку вы не будете прикасаться к этим деньгам, если это не чрезвычайная ситуация, вы должны иметь возможность заработать хотя бы небольшой процент. Поговорите со своим банкиром о ваших лучших вариантах и начните вкладывать свои сбережения в автопилот.

Один из последних советов: поговорите с вашим работодателем о подходящих фондах. Вы можете получить взнос от компании, в которой работаете, на свой пенсионный сберегательный счет.

Виды семейного бюджета

Это только вопрос времени, прежде чем это произойдет. Увеличение расходов по вашему автомобилю происходит в то время, когда вашей дочери нужны подтяжки, и ваша стиральная машина решает назвать это выходом. Все эти непредвиденные расходы и то, с чем нам нужно иметь дело на протяжении всей жизни.

Быть готовым столько, сколько вы можете это лучший выбор, когда жизнь бросает вам шарик финансовой кривой.

Постарайтесь предвидеть предстоящие расходы. Если вы имеете машину старшего возраста или ваша посудомоечная машина видела свои лучшие дни, начните экономить, чтобы заменить элемент. Вы также можете начать следить за хорошими сделками по замене.

Еще лучшая стратегия — иметь фонд чрезвычайных сбережений. Создайте сберегательный счет и добавьте к нему ежемесячно. Используйте его только для совершенно неожиданных расходов. И как только вы должны взять с него деньги, замените их как можно быстрее.

Это подводит нас к хорошему моменту. Вот как быстро восстановиться после этой покупки. Пересмотрите свой бюджет (у вас есть один из них, правильно?) И посмотрите, можете ли вы временно сократить некоторые вещи. Остановите заказ пиццы каждую пятницу вечером и сделайте свою собственную дома. Проведите ночь в городе и посмотрите несколько фильмов на Netflix, вместо того, чтобы пойти в театр.

Используйте деньги, которые вы не тратите в течение следующих нескольких месяцев, чтобы пополнить свой чрезвычайный фонд. Для дополнительного повышения, работайте несколько часов сверхурочной работы, делайте несколько внештатных проектов или временно подходите к работе на неполный рабочий день, чтобы быстро вернуться на правильный путь.

Но что вы делаете, когда расходы возникают, прежде чем у вас появился шанс создать чрезвычайный фонд? Сделайте глубокий вдох и оцените ситуацию. Можете ли вы обойтись без предмета на некоторое время? Достаточно долго, чтобы собрать средства для ремонта или замены. Если это посудомоечная машина, это просто. Вы можете помыть посуду вручную на некоторое время. Если это холодильник или машина, на которую вы рассчитываете, чтобы заставить вас работать каждый день, это совсем другая история.

Если вам нужен предмет, который сломался, оцените, будет ли дешевле его ремонтировать, чем заменить. Даже если это не идеальное решение, оно может заставить вас работать до тех пор, пока вы не сможете безопасно заработать на другой автомобиль. Перемешайте свои деньги и, если нет другого варианта, зарядите их на кредитную карту и приступайте к работе. Ваша единственная цель — расплатиться с этими расходами. Если вы вложите в каждую пенни дискреционные доходы, это не займёт много времени.

Один ваши счета и кредитные карты окупились, сделайте все возможное, чтобы создать фонд чрезвычайной помощи. Потому что вы знаете, что что-то еще сломается.

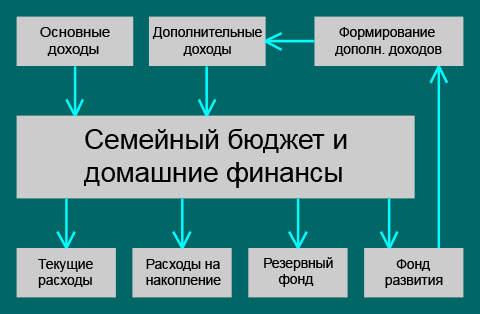

Структура семейного бюджета

Есть ли у вас сеть финансовой защиты? Это то, о чем стоит подумать и создать. Что будет с вами и вашими близкими, если вы потеряете работу на несколько месяцев? Что, если вы попадете в аварию, которая может помешать вам зарабатывать на жизнь? Или что, если возникнут непредвиденные расходы. У вас есть что-нибудь, чтобы удостовериться, что счета продолжают получать деньги, и о вашей семье заботятся?

Если нет, пришло время начать работу. Но где вы на самом деле начинаете? Хорошее начало стоит от трех до шести месяцев, связанных с прожиточными расходами, спрятанными на счете интересов. Выясните, в чем ваша семья должна комфортно жить, если все доходы прекратятся. Затем начните экономить как можно больше денег, пока не наберете эту страховую защиту.

Положите деньги, которые вы обычно тратите на то, чтобы поесть, пойти в кино, купить новейшие телевизоры, технические гаджеты и так далее. На свой сберегательный счет, пока вы не сэкономите достаточно, чтобы иметь удобную подушку безопасности. Примите этот шаг еще быстрее, добавьте любые бонусы, возврат налогов и так далее.

Не останавливайтесь на достигнутом. Сделайте это целью, чтобы добавить в свою подушку безопасности, как вы можете, и вернуться и пересмотреть свои расходы время от времени. С течением времени ваши расходы на проживание могут увеличиваться или уменьшаться, и вы можете настроить, сколько вам нужно выделить в быстро доступных деньгах.

Страхование жизни и потери трудоспособности являются еще одной важной частью вашей финансовой защиты, как и ваши пенсионные деньги. У вас есть план, чтобы продолжать покрывать расходы на проживание (или расходы вашей семьи), когда вы больше не можете работать? Позвоните своему страховому агенту и просмотрите ваше текущее положение. Убедитесь, что страховка, за которую вы платите, выплатит то, что вам нужно, а если нет, внесите корректировки.

После того, как у вас есть эти две части вашей страховочной сетки, подумайте о том, чтобы инвестировать любые дополнительные сбережения в более высокие процентные счета. Хотя вы, возможно, не сможете сразу получить доступ к любым деньгам, инвестированным здесь, это пригодится, когда вы имеете дело с долгосрочной чрезвычайной финансовой ситуацией или готовы уйти в отставку. Плюс заключается в том, что есть много инвестиционных фондов, что там вы получите гораздо лучший доход, чем ваш простой сберегательный счет в банке. Поговорите со своим финансовым консультантом и придумайте план, который подходит вам, вашей семье и тому, что может быть в будущем.

Доходы и расходы семьи

Помимо вашей ипотеки, ваш самый большой ежемесячный счет, вероятно, бакалейные товары. И в отличие от вашей ипотеки, вашего автомобиля оплаты и большинство остальных счетов вы на самом деле есть некоторый контроль над тем, сколько вы тратите в продуктовом магазине.

Сделать Бюджет Бакалеи

Начните с отслеживания, сколько вы тратите на продукты в течение нескольких недель. Оттуда придумайте еженедельный или ежемесячный бюджет. Выделяйте деньги за продукты и все, что вы делаете, не переходите.

Затем попробуйте сократить бюджет на 20 долларов США в месяц. Продолжайте идти и посмотрите, как низко вы можете идти. Остальные советы помогут вам сделать это, не чувствуя себя лишающим себя.

Покупаете по акции со скидкой

Кто не любит сделку или хорошую сделку? Они повсюду в магазине, но знаете ли вы, что то, что они рекламируют как хорошую сделку, фактически экономит ваши деньги?

Храните небольшую записную книжку в своем кошельке или храните текстовый документ на телефоне с регулярными ценами на товары, которые вы покупаете чаще всего. Вы можете не только увидеть, действительно ли это «сделка», но и определить, какой из основных продуктов является самым дешевым на рынке, и соответственно настроить вашу покупку. Ваша книга цен также будет полезна, когда вы просматриваете еженедельные листовки с продуктами. Вы можете решить, стоит ли заключать сделку с убыточным капиталом в магазине задолго до того, как вы ступите в дверь.

Придумайте несколько дешевых блюд

Вам не нужно принимать радикальные изменения и есть всю неделю, кроме риса и бобов. Вместо этого подумайте о нескольких недорогих блюдах, которыми пользуется ваша семья. Они могут быть рисом и фасолью. Или как о большом горшке с супом или чили. Чаще всего постные блюда будут вашей лучшей скромной парой, или используйте мясо небольшими порциями в дни скудных блюд.

Наслаждаясь скромными приемами пищи даже в течение нескольких дней в течение месяца в сочетании с использованием любых и всех остатков будет иметь большое значение в вашем продовольственном бюджете.

Составьте список покупок

Составьте список, прежде чем отправиться в магазин и придерживайтесь его. Все эти маленькие дополнительные услуги, такие как модный хлеб из пекарни или конфеты, которые вы схватили на кассе, начинают складываться. Приобретайте привычку пропускать эти продукты, если нет веских причин их покупать. Придерживайтесь своего списка, и вы будете сокращать свой счет бакалеи понемногу каждую неделю. Удивительно, как складываются все эти небольшие дополнения.

То, что вы делаете со всеми дополнительными деньгами каждый месяц, зависит от вас. Сэкономьте на веселые летние каникулы, расплатитесь с этими кредитными карточками или начните строить свою финансовую страховую сеть.

Навигация

Предыдущая статья: ← Как заработать деньги на YouTube: способы заработка на Ютубе

Следующая статья: Общие ошибки, допущенные при проведении маркетинговых исследований →

- Бонусы Webmoney (15)

- Видеокурсы (11)

- Дизайн (1)

- Заработок в сети (36)

- Инфобизнес (27)

- Книги (14)

- Маркетинг (71)

- Новости (29)

- Полезные советы (30)

- Права перепродажи (26)

- Сервисы онлайн (7)

- Скачать бесплатно (6)

- Социальные сети (10)

- Тайм-менеджмент (1)

- Flowers Money Денежные цветы отзывы 2019, обзор заработок на цветках

- Crab.Monster отзывы и обзор новой игры для заработка денег! Много бонусов и подарков!

- LATYPAY L900009 Trader Plus Доверительное управление Доход до 75% в месяц!

- LatyPay.com отзывы 2019, mmgp, обзор, как получать прибыль каждые 12 часов: 0.2%

- Веселые рыбаки Fun-fishermen.org отзывы 2019, обзор, зарабатываем деньги в новой игре без баллов